Du möchtest deinen Wohntraum realisieren oder Geld für eine größere Sanierung ansparen? Dann könnte ein staatlich geförderter Bausparvertrag sinnvoll für dich sein. Um dir einen bestmöglichen Überblick zu geben, haben wir auch ein spannendes Pro und Kontra für dich vorbereitet.

Meistens sind es junge Leute, die über einen Bausparvertrag nachdenken, vor allem, wenn der künftige Hausbau bevorsteht. Doch eine solche Finanzierung kann für jeden interessant werden, der große Investitionssummen rund um die eigene Immobilie plant. Denn Bausparen ist eine bewährte, zweckgebundene Methode, um langfristig Vermögen mit Zinssicherheit aufzubauen.

In Deutschland blickt das Bausparen auf eine lange Tradition zurück. Es begann im Jahr 1885 mit der ersten deutschen Bausparkasse, der Bausparkasse für Jedermann. Sie wurde durch den Pastor von Bodelschwingh in Bielefeld gegründet. Das Bausparprogramm erlebte seine Blüte dann während der Aufbaujahre nach dem Ersten Weltkrieg, denn für den Wiederaufbau der Häuser wurden zinsgünstige finanzielle (Kredit-)Mittel benötigt. Die generelle Idee hinter dem Bausparen – mit den Worten des Erfinders Alexander Dumas – ist: „Einer für alle, alle für einen“.

Mittels monatlicher Raten, den sogenannten Regelsparbeiträgen, zahlen mehrere Personen in einen gemeinsamen Geldtopf ein. Sobald ein Bausparer bestimmte Kriterien erfüllt hat, erhält er Anspruch auf seine Bausparsumme. Diese setzt sich zusammen aus seinen Regelsparbeiträgen und einem Darlehen, das aus dem gemeinsamen Topf genommen wird. Das Darlehen tilgt der Bausparer anschließend in monatlichen Raten, die zurück in den Geldtopf fließen.

Im folgenden Abschnitt führen wir dich Schritt für Schritt durch die unterschiedlichen Phasen des Bausparens, denn bevor du einen Vertrag mit einem Kreditinstitut abschließen, sollten du wissen, womit du es zu tun hast.

Die 4 Phasen des Bausparens

Ansparphase – eigenes Kapital sammeln

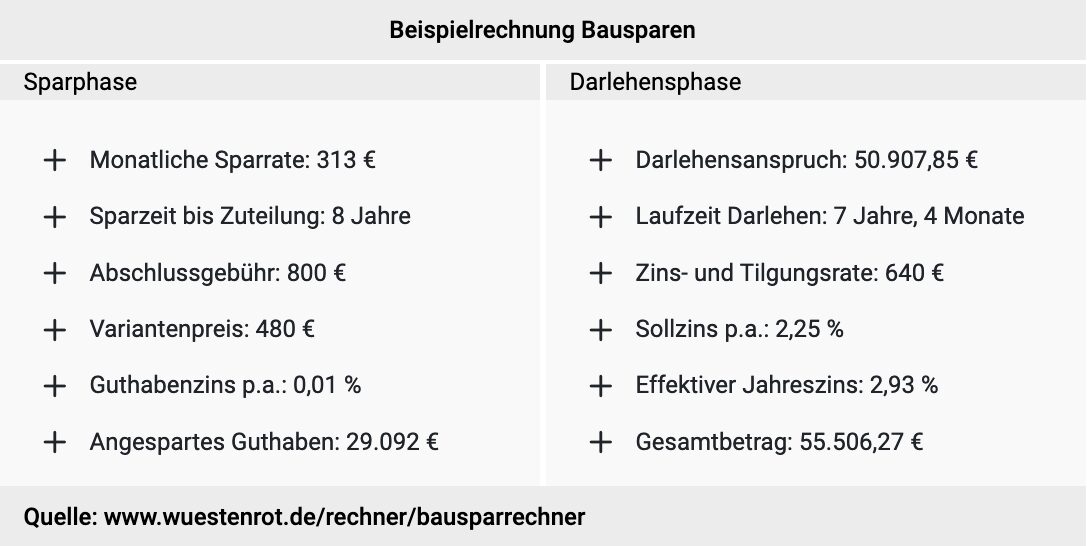

In der ersten Phase des Bausparens, der Ansparphase, sammelst du über einen zuvor festgelegten Zeitraum (normalerweise 7-10 Jahre) mittels monatlicher Raten – den Regelsparbeiträgen – ein Eigenkapital. Dieses Mindestguthaben beträgt in der Regel ca. 40 bis 50 % der gesamten Bausparsumme. Beim Bausparen kannst du ggfs. von staatlichen Fördermitteln profitieren, darunter der Wohnungsbauprämie, Arbeitnehmer-Sparzulage und Eigenheimrente. Genaueres liest du im Abschnitt „Vorteile des Bausparens“.

Zuteilungsphase – so qualifizierst du dich für das Darlehen

Nachdem du dein Eigenkapital angespart hast, geht es in die Zuteilungsphase. Damit du das Darlehen – und somit die gesamte Bausparsumme – in Anspruch nehmen kannst, musst du dich zunächst gegenüber den anderen Bausparern behaupten. Hierbei zieht deine Bausparkasse die sogenannten Zuteilungskriterien zu Rate. Im Vordergrund stehen die Höhe deines Mindestguthabens, die Sparzeit und die Regelmäßigkeit der Zahlungen. Mithilfe der genannten Faktoren errechnet deine Bausparkasse eine Bewertungszahl. Je höher diese Zahl ist, desto wahrscheinlicher wird dein Bausparvertrag zuerst zuteilungsreif.

Darlehensphase – Geduld zahlt sich aus

Sobald dein Bausparvertrag zuteilungsreif geworden ist und du somit Anspruch auf das Darlehen hast, erhältst du eine Nachricht von deiner Bausparkasse. Die Bausparsumme (eigene Beträge inkl. Zinsen + Förderungen + Darlehen) wird dir ausgezahlt und du kannst das Geld nun für dein Bauvorhaben oder einen wohngebundenen Zweck nutzen – eine anderweitige Verwendung der Bausparsumme ist nicht gestattet. Du hast es dir anders überlegt? Dann kannst du dir nur das bis dato angesparte Geld (die gesammelten Regelsparbeiträge) auszahlen lassen und den Bausparvertrag auflösen. Alternativ besteht die Option, mit der Auszahlung der Bausparsumme zu warten, wenn du diese noch nicht benötigst oder lieber weiter in deinen Bausparvertrag einzahlen möchtest.

Gut zu wissen: Falls du deinen Bausparvertrag vorzeitig auflöst, kannst du dein Eigenkapital auch zweckentfremdet nutzen – sprich, z.B. für ein neues Auto oder den langersehnten Urlaub.

Tilgungsphase – Geld fließt zurück in den Topf

Du bist dabei geblieben? Dann zahle in der letzten Phase des Bausparens das Darlehen in monatlichen Raten ab. Die Beträge legst du in den gemeinsamen Geldtopf zurück, von dem sich dann der nächste Bausparer bedienen darf, um seinem Wohntraum einen Schritt näher zu kommen. Die zurückzuzahlende Tilgung versteht sich inklusive Sollzins, der bei Vertragsabschluss festgelegt wurde. Der Vorteil beim Bausparen gegenüber herkömmlichen Hypotheken: Der Sollzinssatz bleibt konstant während der gesamten Tilgungsphase.

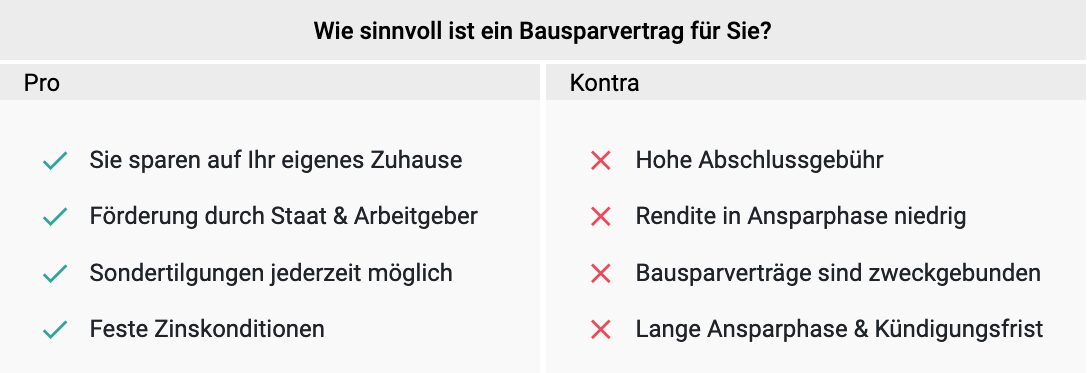

Vorteile des Bausparens

Ein Bausparvertrag hilft dir, endlich dein Ziel anzupeilen bzw. sinnvoll zu investieren – nämlich in den Besitz deines eigenen Zuhauses. Denn was bereitet größere Freude, als im Eigenheim zu wohnen und sich die Miete zu sparen? Konsumausgaben und Lebenshaltungskosten steigen jährlich. Und Bausparen ermöglicht dir, langsam, aber doch gezielt eigenes Geld für eine Immobilie an- bzw. zurückzulegen. Und das geht auch schon mit kleinen Beträgen.

Vermögenswirksame Leistungen

Der wohl größte Vorteil des Bausparens ist die Förderung durch den Staat und/oder den Arbeitgeber. Es gibt viele Firmen, die ihren Mitarbeitern vermögenswirksame Leistungen zwischen 6,65 Euro und max. 40 Euro pro Monat gewähren. Die Höhe des Zuschusses hängt nicht davon ab, wie viel du verdienst, sondern es ist in deinem Tarif- oder Arbeitsvertrag geregelt. Die betreffenden Unternehmen zahlen mindestens sechs Jahre lang in deinen Sparvertrag ein. Im Anschluss wird zwölf Monate pausiert. Nach diesem Ruhejahr bzw. der Mindestlaufzeit deines Bausparvertrags steht dir dein Bausparguthaben zur freien Verfügung. Und ab dem Zeitpunkt, nach sieben Jahren, wird dir auch die staatliche Wohnungsbauprämie, die an den Bausparvertrag gekoppelt ist, zuteil.

Staatliche Prämien

Eine Option der staatlichen Förderung ist die Wohn-Riester, auch Eigenheimrente genannt. Hierbei erhaltest du – bei passenden Voraussetzungen – die jährliche Grundzulage von 175 Euro, denn der Staat bevorzugt die Eigenheimbildung, die im Grunde eine Art Altersvorsorge darstellt.

Bei jedem Kind, das vor 2008 geboren wurde, gibt es jährlich 185 Euro dazu; maximal 300 Euro nimmst du bei jüngeren Kindern ein. Als Anleger und Youngster unter 25 Jahren profitierst du vom einmaligen, zusätzlichen Bonus von 200 Euro. Außerdem kann noch jeder Steuervorteil genutzt werden.

Als Single oder Paar kommst du ebenfalls in den Genuss staatlicher Förderungen, z.B. bei der Wohnungsbauprämie (Wop). Dieser jährliche Zuschuss beträgt 10 % deiner gesamten Sparleistung des Bausparvertrags, jedoch maximal 70 Euro für Alleinstehende und 140 Euro als verpartnertes oder verheiratetes Paar. Bist du bei Vertragsabschluss jünger als 25 Jahre, kannst du nach dem Abschluss der Vertragslaufzeit dein angespartes Kapital sogar zweckungebunden einsetzen. Um Wop zu bekommen, darf das Jahreseinkommen der Begünstigten 35.000 Euro bzw. 70.000 Euro nicht übersteigen.

Der Staat gewährt außerdem noch eine steuerfreie Arbeitnehmersparzulage. Diese Anlageform kannst du parallel zu den vermögenswirksamen Leistungen deines Arbeitgebers in Anspruch nehmen. Der Staat belohnt hierbei das vermögenswirksame Sparen beim Arbeitgeber. Alleinstehende erhalten den monatlichen Zuschuss von 43 Euro bei einer Jahreseinkommensgrenze von 40.000 Euro. Verheiratete und verpartnerte Paare profitieren bei einem Einkommen von bis zu 80.000 Euro und bekommen jährlich zusätzlich 86 Euro vom Staat. Nach sieben Jahren zahlt das Finanzamt die gesamte Sparsumme auf einmal aus, und du kannst frei darüber verfügen.

1 Vertrag – 3 mögliche Ziele

Ein Vorteil ist auch, dass du das Bausparer-Geld nicht nur für den Kauf einer Immobilie oder den Bau eines Hauses verwenden kannst. Der Betrag ist zwar zweckgebunden, aber die vertraglichen Regelungen erlauben auch die Finanzierung deiner Immobiliensanierung, z.B. beim Einbau einer Wärmepumpe.

Zinssicherheit

Bausparen ist auch in ungewissen Zeiten eine sichere Form der Eigenkapitalbildung. Du profitierst hierbei vom günstigen Darlehen, das einen niedrigen sowie festen Zinssatz aufweist. Diese Basis hilft dir, Schritt für Schritt auf deinen Immobilienwunsch zu sparen. Angesichts steigender Zinsen ist es lukrativ, den vertraglich vereinbarten Zinssatz dauerhaft beim Sparen zu spüren.

Und wenn du mit dem Ablauf der Ansparphase des Bausparvertrags nicht mehr warten kannst, weil du z.B. dein Haus schnellstens modernisieren musst, kannst du bei so mancher Bank ein weiteres, sog. Nachrang-Darlehen aufnehmen und dabei vom gleichbleibenden niedrigen Zinssatz profitieren.

Vorfinanzierungskredit

Für Ungeduldige gibt es außerdem die Möglichkeit, bereits sofort Geld aus dem künftigen Bausparvertrag zu bekommen – und zwar, ohne vorher angespart zu haben. Die Lösung hierbei ist der ein- bis zweijährige, tilgungsfreie Vorfinanzierungskredit zu festen Zinskonditionen, bevor dein Bausparvertrag beginnt. Als Sicherheit dient die Immobilie selbst oder dein Bausparvertrag, der ebenfalls ins Grundbuch eingetragen werden kann.

Flexible Tilgungsmöglichkeiten

Bei einem Bausparvertrag sind kostenlose Sondertilgungen erlaubt. Wenn du die Ansparphase und das Ruhejahr erfolgreich abgeschlossen hast, beginnt die Darlehensphase. Und während dieser Zeit kannst du bei zusätzlichem, frei verfügbarem Einkommen dieses in die gesamte Abzahlung des Bausparvertrags-Darlehen stecken, um die gesamte Vertragslaufzeit so schnell wie möglich abzukürzen.

Und umgekehrt, wenn du einmal in einen finanziellen Engpass wegen eines Jobverlusts oder einer hohen Autoreparatur geraten bist, besteht die Möglichkeit, diese monatlichen Zahlungen vorübergehend für einige Monate auszusetzen oder den Vertrag pausieren zu lassen. Diese Option der Ruhelegung sollte in deinen Vertragsbedingungen klar geregelt sein. So mancher Bausparer bietet auch einen Tarifwechsel oder die Anpassung der Bausparsumme an.

Nachteile des Bausparens

Hohe Abschlussgebühr

Bevor du den Bausparvertrag unterzeichnest, solltest du unbedingt das Kleingedruckte lesen. Denn: Die meisten Bausparkassen erheben eine beträchtliche (einmalige) Abschlussgebühr, die je nach Höhe der Bausparsumme etwa 1 bis 1,6 % des Betrags ausmacht. Bei 100.000 € würden demnach 1600 € fällig. Doch es gibt auch eine gute Nachricht: In bestimmten Fällen kannst du die Abschlussgebühr von der Steuer absetzen.

Wichtig: Wenn deine Bausparkasse dir eine jährliche Gebühr für deinen bestehenden Bausparvertrag berechnet, solltest du sofort Einspruch erheben. Gemäß dem Urteil vom 15.11.2022, Aktenzeichen XI ZR 551/21, ist eine solche Jahresgebühr unzulässig.

Niedrige Rendite während Ansparphase

Beim Bausparen solltest du berücksichtigen, dass die Rendite in der Ansparphase niedriger ausfällt als bei einer gut ausgewählten Aktienanlage. Zur Veranschaulichung: Beim Bausparen liegt der durchschnittliche Habenzins derzeit in der Ansparphase bei 0,11 %. Im Vergleich dazu erzielte der Aktienindex S&P 500 in den vergangenen 5 Jahren eine durchschnittliche Rendite von 13,7 % pro Jahr. Folglich eignet sich ein Bausparvertrag eher für die Finanzierung des Eigenheims oder ähnliche wohngebundene Zwecke als für die Altersvorsorge.

Eingeschränkte Flexibilität des Bausparvertrags

Wie bereits eingangs erwähnt, darfst du das Geld aus dem Bausparvertrag ausschließlich für wohnwirtschaftliche Zwecke nutzen. Das bedeutet, du kannst die Bausparsumme beispielsweise für den Hausbau bzw. -kauf oder eine Modernisierung verwenden; auch besteht die Möglichkeit, mit dem Geld ein Grundstück zu erwerben oder sich die Rechte für die langfristige Nutzung von Wohnraum, beispielsweise in einer Seniorenresidenz, zu sichern. Aber du darfst eben von den freiwerdenden Mitteln keine Traumreise finanzieren oder dir einen Neuwagen kaufen.

Ein weiterer Punkt der eingeschränkten Flexibilität beim Bausparen ist die lange Sparzeit. Um die gesamte Bausparsumme zu erhalten, musst du zuerst die Ansparphase von ca. 7 bis 10 Jahren durchlaufen. Anders ist es bei einem herkömmlichen Kredit, den du in der Regel direkt von der Bank ausgezahlt bekommst. Weiterhin ist eine Kündigung des Bausparvertrags nicht jederzeit gebührenfrei möglich. Wenn du den Vertrag während der Ansparphase auflösen möchtest, musst du die Kündigungsfrist einhalten (meist 3 bis 6 Monate). Ansonsten wird eine Vorfälligkeitsentschädigung fällig.

Bausparen – Pro & Kontra

Fazit

Wir halten fest: Ob ein Bausparvertrag für dich sinnvoll ist, hängt in erster Linie von deinen persönlichen Zielen ab. Wenn du zusätzliches Kapital für deine künftige Immobilie benötigst, lohnt sich ein Bausparvertrag aufgrund der Förderungen durch den Staat und den Arbeitgeber. Zudem profitierst du von der Zinssicherheit während der Darlehensphase. Zu beachten ist aber, dass diese Art des Sparens ausschließlich für wohnwirtschaftliche Zwecke geeignet ist. Weiterhin solltest du dir über die hohe Abschlussgebühr, die verhältnismäßig niedrige Rendite während der Ansparphase und die lange Laufzeit im Klaren sein.

Last, but not least: Wenn du dich für das Bausparen entschieden hast, empfehlen wir, einen Anbietervergleich durchzuführen, da Bausparkassen unterschiedliche Konditionen bieten.

Text: Melanie Ludwig & Janek Müller

Titelbild: © TungArt7/pixabay

| Text: | Janek Müller und Melanie Ludwig |

| Title Image: | TungArt7/pixabay |